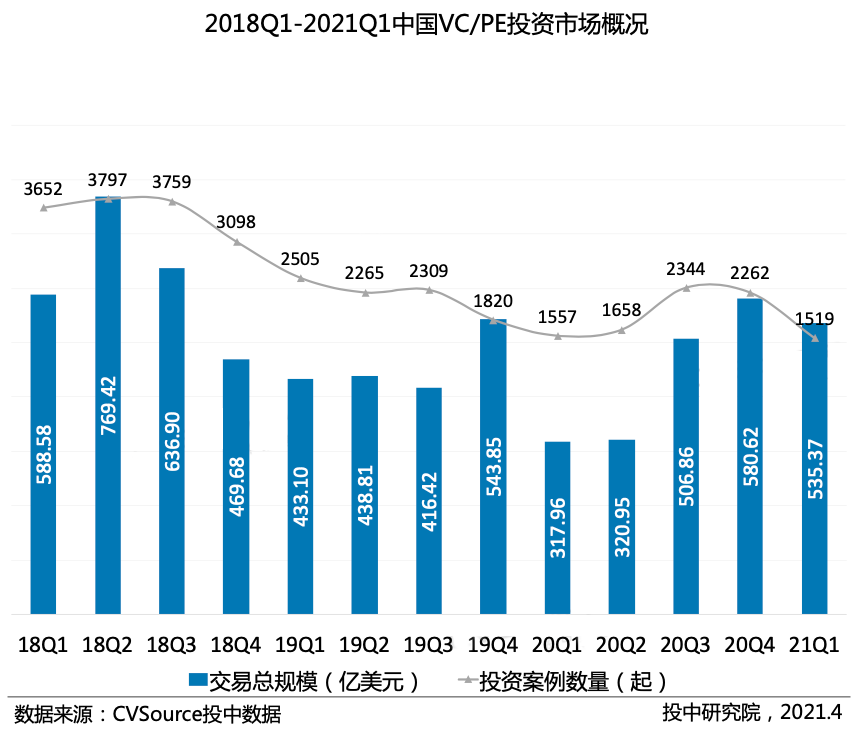

據投中數據統計,今年一季度的創投市場交投活躍,僅VC市場交易規模占比就較去年增加10個百分點,投資均值增長89%。

同時,在政策紅利釋放下,VC投資項目估值普遍升高,尤其在能源、金融、教育培訓、企業服務、醫療、AI等領域上都有所體現。

值得注意的是,隨著碳中和目標的提出,相關產業的投資機會成為了PE/VC機構投資的新藍海。

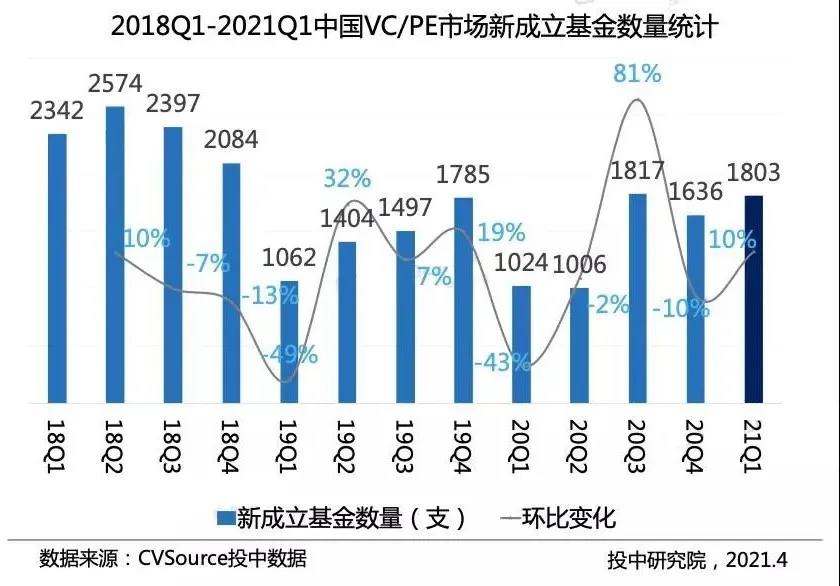

VC/PE市場募投表現活躍

據投中研究院的報告顯示,2021年一季度中國VC/PE市場新成立基金累計1803支,環比漲幅10%,同比漲幅76%,實現同比環比雙上揚,其中3月新成立基金478支。

同時,數據顯示,一季度新募集基金背后LP以企業、投資機構、引導基金為主,其中企業投資者最活躍,出手次數占比高達72.4%,而上市公司在企業類LP中占比超20%。

報告指出,從近三年數據來看,2021年一季度上市公司(金融類除外)做LP投資GP熱情處在歷史較高位。一方面,上市企業的產業背景和融資渠道可幫助它實現產業鏈的拓展與延伸;另一方面,資本市場的好轉也為上市公司布局產業規劃有了更好的資金支持。

交投方面,VC/PE市場投資數量較去年同比稍有下滑,但投資規模同比增長68%。大額交易(交易規模≥1億美元)共計發生119起,占本期交易總量的8%,對應交易規模為349億美元,占本期交易總規模的65%。

投中研究院指出,這兩組數據,反映出一個市場現象:一級市場項目整體估值被拉高,并且VC/PE機構更多選擇將重金砸向一線項目。

值得注意的是,投中數據顯示,VC市場投資數量占比不斷攀高,交易規模占比較去年增加10個百分點,投資均值增長89%。較前兩年,VC市場的表現更活躍。

“碳中和”相關賽道累計投資超45億美元

在行業賽道上,創投資本依舊集中在IT、醫療、互聯網、消費、高端制造及AI領域,占比達69%。

不過,隨著碳中和目標的提出,創新型低碳領域業務的熱門投資機會也開始受到PE、VC的關注。

根據投中研究院報告數據顯示,2021年一季度內,基于“碳中和”概念的項目投資均值遠高于其他賽道,累計投資超過了45億美元,占一季度整體投資規模的8%。這與此前創投資本在投資端重點關注醫藥、消費升級的偏好有所差異。

從數據端來看,一季度“碳中和”概念下的投資項目主要分布在新能源汽車電池、清潔能源、新能源汽車配件、新能源汽車制造及充電設備五大賽道,投資數量合計發生40起,其中,電池賽道投資最活躍。

值得注意的是,“碳中和”相關賽道超45億美元的投資背后,專業GP貢獻最大,其投資數量占比超70%,其次是地方產業資本、車企CVC、產業鏈投資者及跨界投資者。

在項目規模上,最受到業界關注的是中金資本和紅杉中國,兩家機構分別設立的碳中和產業主題基金達百億。

具體來看,遠景科技集團與紅杉中國共同成立總規模為100億元人民幣的碳中和技術基金,投資和培育全球碳中和領域的領先科技企業,構建零碳新工業體系,也是目前國內首支綠色科技企業攜手創投機構成立的百億規模碳中和技術基金;協鑫能科擬與中金資本合作發起設立一只以“碳中和”為主題的產業基金,通過對移動能源產業鏈上下游優質項目和充換電平臺企業進行股權投資。

同樣具有百億規模的還有國能新能源產業投資基金,現有LP包括國家能源集團、中國國新和中國東方。

圖片來源:攝圖網

今年全國兩會上,碳達峰、碳中和被首次寫入政府工作報告。我國也因此開啟了從經濟系統、科技創新系統全面向綠色轉型的新時代。北京綠色金融與可持續發展研究院院長、中國金融學會綠色金融專業委員會主任馬駿曾表示:“綠色金融是實現碳中和的關鍵手段,而綠色股權(PE/VC)投資是綠色金融中不可或缺的一環。”

北京綠色金融與可持續發展研究院(IFS)和高瓴產業與創新研究院聯合發布的題為《邁向2060碳中和——聚焦脫碳之路上的機遇和挑戰》的研究報告中認為,企業應規劃和開展碳核算并制定減排行動計劃,金融機構應該積極參與和支持綠色低碳科技發展,尤其是要大力發展綠色股權(PE/VC)投資。

另據清華大學氣候變化與可持續發展研究院的估算,實現15℃目標導向轉型路徑需累計新增投資約138萬億元人民幣。這表明,碳中和的目標將帶來巨大的綠色低碳投資需求,PE、VC的長期投資在實現碳中和的過程中也將發揮關鍵性的作用。

項目估值被拉高

除了投資的賽道出現了新變化,項目估值方面也呈現出了“普遍升高”的新特征。

據投中研究院報告中指出,一季度除個別行業外,VC市場各行業投資均值普遍升高,尤其在能源、金融、教育培訓、企業服務、醫療、AI等領域。盡管能源及金額領域存在超大額案例,對本期市場投資均值產生了一定影響,不過,從整體來看,VC項目估值普遍升高。

圖片來源:攝圖網

事實上,2021年初始,VC/PE沖刺賽便已火速開啟。手握充足彈藥的機構火力全開,希望能快速搶到滿意的項目。GP們也是加足馬力為已投項目“找錢、找資源”。此前也曾有投資人感慨:“疫情之后有報復性消費,投資行業則有報復性投資”。

在VC項目的爭奪上,投資人們除了要“分秒必爭”還要擔心已經談好的項目被截胡或者抬高估值。

有媒體報道的一個案例是,僅僅一個晚上,項目估值就漲了1個億:原本已經敲定2000萬占10%,一夜之間被另一家VC3000萬占10%替代。創投圈項目的爭奪激烈程度可見一斑。

尤其是隨著退出政策的明朗,機構也逐漸迎來IPO的春天,優質項目融資需求一旦露出,投資人們立刻蜂擁而至,項目估值水平也因此被市場拉高。

另外,疊加政策的傾斜,比如國家中小企業發展基金正式成立及各地政府設立的相關基金,對促進創投行業發展和項目的推進也起到一定的助力。

總體而言,得益于一季度VC/PE市場的募資水平提升,創投資本再次迎來業績改善機遇,而具有政策托底、趨勢確定性的優質項目也會在資本的關注中脫穎而出。

粵公網安備 44030302001086號

粵公網安備 44030302001086號