圖片來源:攝圖網

今年以來,“喜茶裁員”、“喜茶降價”接連登上熱搜,這個江湖人稱:奶茶界“愛馬仕”、聯名狂魔、30元一杯的網紅鼻祖,頂著600億估值的光環,如今在成本、渠道、門店等多重壓力下,也不得不調整戰略,走“平民化”路線。

與喜茶同為第一梯隊的奈雪的茶,盡管去年成功在港交所上市,卻在首日破發,而后市值腰斬,陷入凈利潤負增長困境里的奈雪的茶備受市場質疑。

事實上,新茶飲的坎坷,只是新消費品牌泡沫中的冰山一角。在當前新消費賽道中,無論是靠品類取勝,還是靠流量出道,都已經呈現出了增長乏力的態勢。

資本同樣回歸理性。從投資人高喊著“所有消費品都值得重做一遍”到“如果你還在投新消費,那相當于在鄙視鏈最底層”,無不釋放出一個非常明確的信號:新消費的狂熱潮逐漸褪去。

那么,對于消費新品牌們而言,若想要長久時,必然得重新調整戰略。

2022年伊始,新茶飲的兩大頭部品牌喜茶和奈雪的茶就相繼遭遇“裁員”、“虧損”風波。

2月9日,喜茶被曝出年前啟動內部大規模裁員,總體涉及30%的員工。隨后喜茶回應只是基于年終考核的正常人員調整和優化。

而同一時間,奈雪的茶發布的盈利預警顯示,2021年虧損約1.35億-1.65億元,已經連續4年虧損。

誕生了7年的新茶飲品牌曾風光無限,但產品技術壁壘低、行業準入門檻低、消費者品牌忠誠度低、中高端區隔不明顯等特點造成行業競爭異常激烈。

此外,受到疫情反復、原材料上漲、食品安全問題等影響,新式茶飲品牌求生艱難。有媒體報道,2021年全國存活超過一年的奶茶店僅占18.8%,近八成的新品牌茶飲店倒閉。

圖片來源:攝圖網

最新數據顯示,自去年7月份起,喜茶在全國范圍內的坪效與店均收入開始下滑,3個月時間便下降19%,與2020年同比下滑超30%。而奈雪的茶因長年虧損,市場對其盈利能力產生了質疑。

另有數據顯示,新茶飲市場目前正在經歷階段性放緩。

中國連鎖經營協會新茶飲委員會發布的《2021新茶飲研究報告》顯示,2020年新茶飲增速增速為26.1%,2021-2022年增速下降為19%左右。預測未來2-3年,增速將調整為10%-15%。

向下沉市場價格靠攏,是喜茶和奈雪的茶在歷經“行業寒冬”做出的策略調整。

據悉,2020年,喜茶推出子品牌“喜小茶”,將其產品定位為“好喝不貴且用料合格的飲品”,價格便宜了一半,主推11元-16元的奶茶飲品,采用直營模式。奈雪的茶旗下也建立了連鎖品牌“臺蓋”,主要面向年輕學生和新晉白領等群體。

圖片來源:攝圖網

亟待突破重圍的不止茶飲行業,美妝新國貨品牌也同樣在歷經野蠻生長期之后出現了放緩的趨勢。

據淘數據顯示,去年雙11期間,完美日記、花西子、橘朵等一眾新銳品牌銷售額相比去年同期普遍下滑超過30%。

作為新國貨標桿的完美日記首當其沖,其母公司逸仙電商股價從2021年初的25美元跌至不到1美元,跌幅達97%,市值蒸發近千億美元。

近期逸仙電商發布的財報顯示,2021年第四季度,逸仙電商的營收為15.28億元,較上一年同期下滑22.11%;從全年營收來看,2021年,逸仙電商的營收為58.4億元,同比增長11.6%,遠不及上一年72.65%的高速增長。盈利方面尚未扭虧,逸仙電商在去年凈虧損15.5億元,較上一年同比收窄42.5%。

造成虧損的最主要原因便是居高不下的營業費用。其財報顯示,2021年第二季度的總營業費用增加了51.0%,達到14.1億元人民幣。

重營銷、玩轉社交媒體是完美日記早期迅速崛起的重要因素。緊隨其后的美妝新品牌也迅速抓住了增長“密碼”。“2萬篇小紅書+8千個抖音+3千個B站+150篇知乎問答+直播帶貨=一個新品牌”的爆款公式開始成為各品牌的運營“圭臬”。

然而,流量見頂、獲客成本高昂的聲音塵囂日上,野蠻生長的新消費品牌們開始遭遇增長困局。

成立于2018年Girlcult,天使輪和A輪分別與青松和IDG兩個頭部資本牽手,并借助屁桃聯名系列和山海經國風系列兩大IP產品強勢出圈,一度成為國貨彩妝品牌的先鋒代表。

但在消費端需求下降、疫情爆發等影響下,Girlcult開始從最輝煌的月銷2000萬,一路跌回月銷800萬。并且,為了擴大客群,Girlcult在營銷投放上也加足了馬力。然而,因為在抖音投放上踩了很多坑,導致其一個季度就虧損了約700萬。

可見,營銷為王的打法難以持續。

圖片來源:攝圖網

當一個品牌發展到一定的規模階段時,規模效應和品牌效應對企業發展的促進效應就會逐漸減弱。這像一個魔咒,也是新消費品普遍需要面臨的問題。

喧囂褪去后,資本也逐漸冷靜,回歸理性。

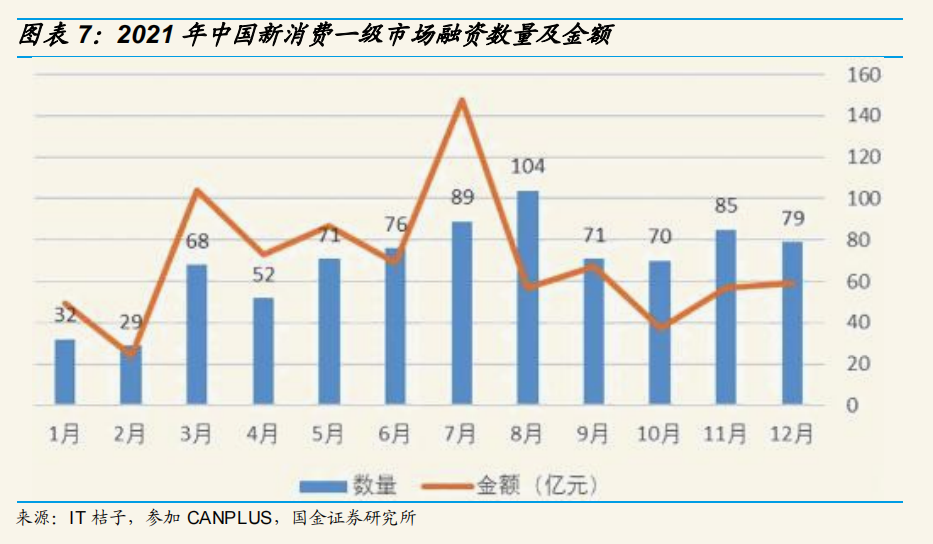

國金證券報告指出,從一級市場融資數量及金額變化看,2021年下半年開始,新消費融資數量及金額均出現明顯下滑,成長性和可持續性受到一定質疑。歸其原因,還在于消費頭部公司在一二級市場出現了估值倒掛。

在經過新消費資本泡沫破滅后,新消費賽道的投資人也變得非常謹慎,且更愿意投向確定性強的項目,比如發展模式相對成熟、已經跑出來的頭部品牌,而這些品牌也在資本的持續加碼下進一步鞏固優勢。

因此,站在新消費的十字路口上,品牌們若沒有能力建立起核心競爭力,流量的內卷和資本的枯竭,將會成為壓垮其背上的“最后一根稻草”。

那么,新消費品牌們該如何破局呢?

《2022年中國新消費品牌發展趨勢報告》指出,差異化、細分化、區域化是新銳品牌的突圍密碼,年輕化、價值化、科技化是經典品牌的破局之法。

億歐智庫認為,隨著單筆融資金額的提升以及項目量的增加,資本對于新消費賽道的視角,將不會停留在品牌的模板化營銷或商業模式的復制疊加,而是走向對于深度價值的挖掘。同時指出,新消費品牌應該將直面消費者的供應鏈轉型作為戰略的側重點,以此獲得更優秀的成本優勢與壁壘強度。

總而言之,以產品為王,通過數字化驅動,連接消費者、尋求差異化、建設品牌特色內容為重要途徑,建立企業護城河將會是新消費品牌競爭的制勝關鍵。

粵公網安備 44030302001086號

粵公網安備 44030302001086號