2014年12月16日成立的微眾銀行,作為互聯網民營銀行的重要代表之一,它的成立被稱作為中國銀行業發展史上的標志性事件。

在近7年的時間里,隨著微眾銀行帶著惠普金融的使命與責任,一路向前,實現了各項業務的穩健發展,在服務小微企業、支持實體經濟發展方面,交出了一份亮眼的成績單。

圖片來源:官網截圖

累計觸達企業188萬家,其中提供信貸服務的民營、小微企業客戶數量超過56.7萬戶,管理貸款余額增長207%,在貸企業法人客戶數占服務業務覆蓋地區小微企業總數的比重逾6%。

在科技的助力下,“微眾銀行App”、“微粒貸”、“微業貸”、“微車貸”、“微閃貼”、“小鵝花錢”、“微眾企業愛普App”、“We2000”等數字普惠金融產品矩陣形成,微眾銀行的服務界限也隨之不斷拓展,逐步打破了金融服務中一直以來存在的“不平衡、不充分”的行業刻板印象。

投資君曾在《跨越、顛覆、革新...從0到1的五年里,微眾究竟如何重構金融價值鏈?》中就說到,微眾銀行從0開始,并以1+N的方式重構了金融業的價值鏈。

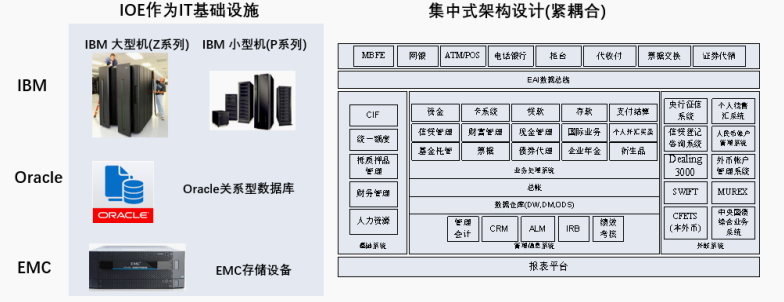

比如令不少金融IT人熱血沸騰的“去IOE”,即分布式架構便顛覆了銀行業傳統的展業模式。

據了解,長期以來,銀行IT系統以大/小型機+集中式架構為主,強調單機性能。而國內基礎軟硬件過去很長一段時間無法達到銀行業務要求的系統可靠性。

因此,國內銀行只能依賴于海外巨頭的產品,即IOE(IBM+Oracle+EMC)。

若是涉及到系統升級擴容等需求,不僅操作復雜,而且也會對銀行IT系統的安全性和穩定性構成極大風險。而微眾銀行在成立之初,就實現了國內首家實現去IOE銀行的目標。

在分布式銀行核心系統下,微眾銀行的IT運營成本大幅縮減,并且能夠承受來自對系統容量與運轉效率的考驗,為處理微眾銀行億級海量交易提供了可能。

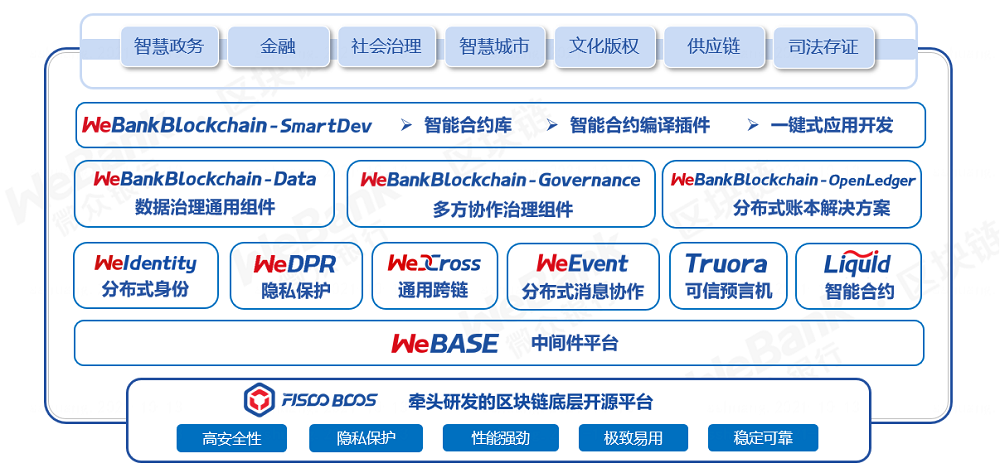

與此同時,微眾銀行還建立了區塊鏈研發團隊,從2015年開始的區塊鏈技術攻關,到2017年起陸續將攻關成果面向全球開源。

值得注意的是,微眾銀行主導研發的區塊鏈底層技術平臺FISCO BCOS已全面實現國產化支持,全鏈路采用國密算法,兼容國產ARM 架構的鯤鵬與飛騰服務器,并完成與麒麟銀河操作系統的兼容認證。

社區內數百個應用基于FISCO BCOS進行研發,超120個在生產環境穩定運行,覆蓋包括政務、金融、公益、醫療、教育等多個關乎國計民生的業務場景。

也就是說,FISCO BCOS已經將區塊鏈轉變成了各行各業可用的技術基礎設施,也為更多企業帶來價值升級的可能性。

微眾銀行行長李南青曾經強調:“面向未來的銀行不僅需要深度應用科技,更需要把科技能力轉化為核心產品和服務。”

而對微眾銀行來說,用數字化手段解決普惠金融難題,正是過去幾年的發展模式和優勢所在,也助力他們打造出了生態壁壘和核心競爭力。

以普惠金融為例,金融行業不可避免地要面對共同的挑戰是:小微金融的風控難點該如何破?

長期以來,貸款額度低、信息不對稱、交易成本高、風控難度大的頑疾一直困擾著小微金融,也讓金融機構難以持續推進。

行業風險的隱憂,疊加疫情沖擊,和復雜嚴峻的市場環境,風控難度與日俱增。

圖片來源:攝圖網

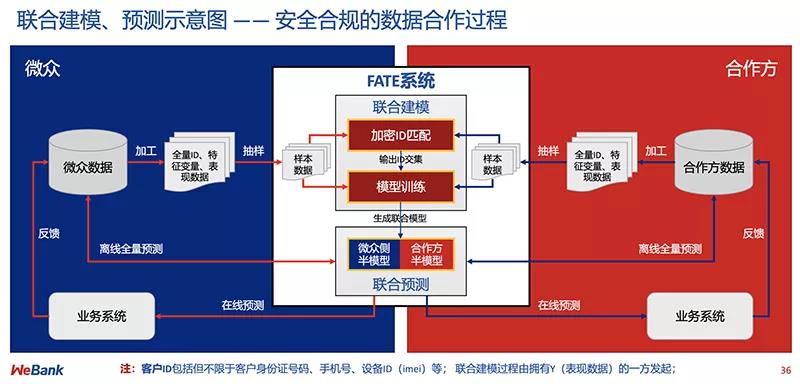

微眾銀行所建立的基于大數據的全面風險管理體系,在AI的加持下,全方位優化、豐富覆蓋貸前準入、貸中審核、貸后監測的各類算法、策略、模型及量化工具,在反欺詐、反洗錢等領域,著重加強模型及系統建設,并通過通過與各類O2O平臺的廣泛合作,將風控觸角延伸到了線下場景,全方位地做好防控風險的“閘門”。

目前,微眾銀行全行的風控模型數量已超過600個,累計建立風險參數超過10萬個。像“微粒貸”、“微業貸”等核心產品的低不良率,正是基于微眾銀行的風控能力。

2020年,微眾銀行的不良率僅為1.20%,貸款撥備率為5.17%,撥備覆蓋率為431.26%,主要指標均符合并優于監管要求。并且在科技賦能下,帶動凈利潤增加26%至50億元,ROAE小幅減少1.5%至26.7%,反映了審慎風控下相對穩健的增長。

顯而易見,科技創新為微眾銀行構筑起了強大的護城河,技術的持續加碼也令其優勢更為凸顯。

值得一提的是,微眾銀行行長李南青在預測國內銀行業未來5到10年的趨勢性變化時總結到:“在后疫情時代,可以預見,包括城商行、民營銀行在內的銀行業,將加速數字化轉型”,“金融科技助力銀行業實現‘三升兩降’(即:提升效率、規模和用戶體驗,降低成本和風險)將逐漸成為行業共識,為實現業務線上化的發展需要,銀行業在金融科技投入、研發、創新等方面將顯著加強。”

粵公網安備 44030302001086號

粵公網安備 44030302001086號