隨著人們生活水平的提高,以及消費者對口腔護理意識的提升,口腔健康和牙齒美觀問題正在受到越來越多消費者的關注。而“全面推進健康中國建設”的戰略部署,也為我國口腔醫療行業帶來了政策紅利。在此背景下,口腔醫療相關企業將有望迎來蓬勃發展的時代。

據申萬宏源研究報告顯示,口腔醫療相關企業在持續擴張的過程中,民營醫療機構市場規模的占比也會持續提升。同時預計,到2025年,口腔醫療市場規模將達2163億。其中,民營醫療機構市場規模將會達346億。

與此同時,資本也對口腔賽道給予了高度的關注。天眼查數據顯示,在2021年上半年,我國口腔領域一級市場共有33起融資事件,總金額達50億元左右,同比2020年,總融資額多出了約2倍的差距,其中有3起融資金額高達1億美元以上,還有6家企業在半年內獲得了兩次及以上的融資。

而上市第一天就賺得盆滿缽滿的時代天使,以及在其披露上市后的第一份超市場預期的財報后,更是提振了市場對口腔醫療賽道的信心。

近年來,隨著居民口腔健康意識的增強和人均治療支出的增加,口腔醫療行業發展的基礎逐漸夯實,迎來向上增長的契機。

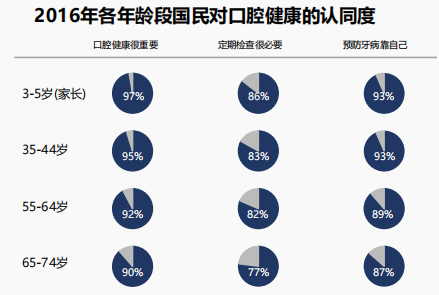

根據2015年調查結果,90%以上國民認為口腔健康很重要,80%左右認為需要定期進行口腔檢查。與此同時,隨著口腔知識普及率的提升,大家對口腔健康的重視程度也在與日俱增。

資料來源:Med+研究院《2O2O中國口腔醫療行業報告》

作為口腔行業的一大驅動力,人均消費能力也在快速增長。2020年城鎮居民人均可支配收入接近4.4萬元,“十三五”期間增長了40%。疊加消費升級的推動,包括正畸、種植在內的口腔醫療等領域的消費能力也在顯著增強。

與此同時,口腔診療需求也在持續激增。如飲食結構等變化導致的兒童牙齒問題逐漸增多、老人牙周護理和人群缺牙修復需求正在釋放、愛美人士對正畸、種植牙的接受度不斷提高等,帶動著口腔診療市場呈現出量價齊升的強勁趨勢。

除此之外,政策紅利持續釋放,為口腔醫療服務的多樣化供給奠定了政策基礎,并進一步推動著口腔醫療市場的發展。

根據不完全統計,國內所有口腔醫療服務提供機構共約10萬家,其中民營機構占主導地位,占比約為80%。另據國家衛健委統計數據,2019年口腔專科醫院共885所,其中民營723 所,占比81.7%。

艾媒咨詢分析師認為,隨著政府提出“加大政府支持社會辦醫力度”“拓展會辦醫空間”“落實稅收優惠政策”等政策支持,中國民營口腔機構將會得到很好的發展。

而申萬宏源研究報告也指出,行業高增,民營醫療機構跑的更快。根據申萬宏源研究的數據測算,預計2019年至2024年,我國口腔醫療服務市場規模年復合增長率達到14.2%,2025年市場規模將達到2163億;預計民營機構的市場規模年復合增長率達到15.9%,到2025年,民營機構貢獻的市場規模將達到346億。

目前,中國已形成完整的口腔護理產業鏈,而其中任何一個細分賽道,都能帶動整個產業鏈的蓬勃發展。

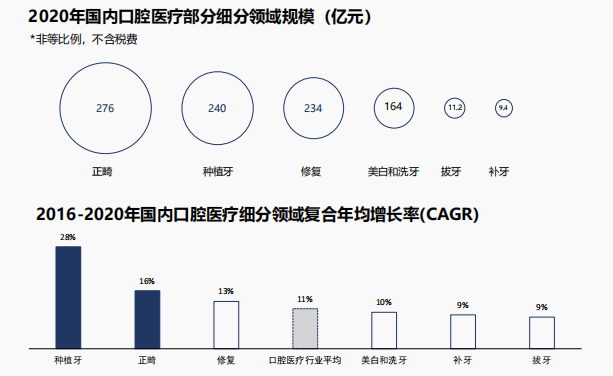

正畸和種植牙是當前國內規模最大、增長最快的口腔醫療細分領域。根據國家衛健委的統計數據及Med+研究院相關模型測算,2020年國內正畸市場(包括隱形正畸)和種植牙市場規模已分別達到276億元、240億元。

資料來源:Med+研究院《2O2O中國口腔醫療行業報告》

正畸即對牙齒排列不齊,牙齒形態異常進行修整。傳統矯正器是金屬牙箍,但增長最快的則是隱形矯正器。

時代天使披露的上市后第一份財報就能一窺端倪。財報顯示,今年上半年,時代天使總營收達5.71億元,同比增長高達85.0%;凈利潤1.56億元,同比增長高達55.8%;達成的案例數約79500例,業績較去年同期增長68.4%,交出了一份超越市場預期的滿意答卷。

華安證券的研報顯示,中國市場作為全球隱形正畸第二大市場,對應零售銷售收入由2015年的2億美元增至2020年的15億美元,對應復合年增長率為44.4%,遠高于美國和歐洲,但是我國正畸治療滲透率僅0.3%(美國1.8%),其中隱形矯治占比11%(美國31.9%)。若比肩當前美國滲透水平,則國內市場規模有望達1696億元。

與此同時,中國隱形矯治解決方案市場高度集中,就達成案例而言,2020年度“時代天使”和“隱適美”分別占領市場份額約為41.0%和41.4%。兩者市占率上相差無幾,市場處于雙寡頭壟斷的競爭格局。

高增量空間和高行業壁壘不僅為時代天使帶來了持續的增長,也讓其更受機構、個人投資者的青睞,并對口腔賽道的火熱起到了提振作用。

除了正畸,種植牙也同樣顯現出了強勁的發展勢頭。

牙種植體又稱為口腔種植體,還稱為人工牙根,是種植義齒的一部分,種植義齒主要由種植體、基臺和上部結構(牙冠)組成。

根據前瞻研究院測算,2011-2020年,我國種植牙數量從13萬顆增長至406萬顆,年復合增長率達46.58%,中國已經成為世界上植牙增速最快的國家之一。同時,前瞻產業研究院數據還顯示,2020年種植牙在我國口腔醫療患者就診病例中占比最高,達到了40.0%。種植牙需求的旺盛程度可見一斑。

與此同時,Med+研究院報告指出,根據我國人口數據和口腔健康狀況,并依據不同年齡段設定不同的種植牙滲透率和消費能力,我國種植牙潛在市場規模為1599億元。

資料來源:Med+研究院《2O2O中國口腔醫療行業報告》

此外,值得注意的是,種植牙和正畸價格費用高,且不屬于醫保報銷項目,因此對患者的消費能力要求較高。

圖片來源:攝圖網

從行業增長規模、政策窗口、以及產業盈利空間等多重因素來看,口腔賽道已然迎來了高光時刻。而資本的推波助瀾,也促使口腔醫療行業呈現出了“連鎖化、高端化、專業化”的趨勢。

以時代天使為例,盡管它是國內最早布局隱形矯治器的企業,但在面對中國隱形正畸這片新興市場時,高額的技術研發費用和巨大的市場推廣壓力也使得公司發展一度受阻。2015年,松柏投資戰略收購成為公司控股股東,在資本助力下,時代天使才開始了高速狂奔。

為滿足不同年齡段客戶需求和不同消費水平的市場需求,時代天使除了推出多元化產品,還在多項技術上開始了更加深入的研究和探索,并建立了以master Force、master Control及master Engine為核心的專有技術和數據平臺,擁有國內領先的口腔醫學數據庫。更是在成功上市港股市場后,全面點燃了口腔賽道在資本市場中的做多熱情。

在牙齒經濟中走向上市的還有瑞爾齒科。7月1日,高端民營口腔醫療服務提供商瑞爾集團有限公司向港交所提交了上市申請。

作為一家名列前茅的民營口腔醫療機構,IPO本該順理成章。但招股書顯示,瑞爾的營收和虧損在同步增長。數據顯示,2019—2021財年,瑞爾的營業收入分別為10.8億元、11億元和15.15億元,而三年虧損分別為3.04億元、3.26億元、5.98億元,共計虧損12.28億元。

這也意味著,民營口腔醫療機構具備賺錢的能力,但如何賺以及怎么保持盈利的增長則需要從公司發展的戰略層面做更全部的部署。

因此,形成自身穩定的商業模式和較為明晰競爭地位的民營口腔醫療機構將會受到資本的青睞。

想要在口腔賽道中分得一杯羹,還要掌握其內生性邏輯,即以時間驅動產業,以時間獲得口碑,以時間贏得財富。正如,時代天使成立了18年,才能達到現在的市占率和規模。

事實上,2015年之前,資本也并不熱衷于口腔賽道。因為口腔企業規模普遍較小、投入周期長、技術迭代慢,很難滿足資本公司想要的“高回報、快盈利、大規模”的要求。

但是,當口腔問題越來越多,就醫人群也越來越龐大時,民營口腔醫療機構也獲得了生存的空間。而資本的助力也對民營口腔醫療機構形成了品牌護城河,為民營口腔醫療機構帶來更廣闊的增長空間,從而形成良好的賺錢效應。

比如,佳美口腔、瑞爾齒科,拜博口腔、歡樂口腔等多家口腔醫療機構在行業廝殺多年,成為了區域性的頭部醫療機構,也因此吸引了大量資本的追捧。

在中國非公立醫療機構協會口腔分會副秘書長田力寧看來,口腔連鎖化是未來發展趨勢,品牌機構連鎖在銷售成本、管理效率、行政效率,質控和風控能力上都具有優勢,尤其是在區域樹立了龍頭競爭優勢的一些品牌機構,在資本的助力下,會脫穎而出。

如今,口腔醫療賽道的資本熱度再次被點燃,資本退出路徑也相對明晰。各家頭部企業彈藥充足,在不斷提升核心技術和品牌影響力的同時,也將形成較高的投資價值。

粵公網安備 44030302001086號

粵公網安備 44030302001086號